内容提要:股票配资论坛网

文章通过比较中美M2与GDP增速、货币M2统计口径及上市公司利润率,反驳"美国经济靠印钞增长"的观点。认为美国经济增长主要依赖市场化资源配置、科技和高利润行业带来的高效率产出。2019-2025年美国M2增速低于中国,但名义GDP增速高于中国。相较之下,中国M2增长更快但产出效率较低,导致货币投放与GDP增长差距更大。

一、有人称,美国的经济增长主要靠印钞,是真的吗?

我在《屡次预测屡成空,林毅夫再次预测中国GDP将在2030年超越美国》一文中说,自2012年开始,林毅夫不顾中国经济规模越来越大、改革开放红利和人口红利越来越小的现实,一直鼓吹中国经济具备8%以上的增长潜力,贩卖中国经济在2030年前每年能实现5%~6%增长的空想经济学理论。他完全忽略了随着中国经济规模扩大,人口老龄化加快、房地产市场调整以及地方债务问题等因素逐渐显现。这些结构性问题会降低投资效率,从而影响经济增长速度。

林毅夫在预测中国经济规模何时可以超过美国时,与许多经济学家一样,都假设中国经济能够长期保持明显高于美国的增长率,却忽略了事实上疫情以来,中国经济的名义增速已经低于美国的这一事实。

2008年,美国金融危机爆发进入经济调整周期,2009-2018年这10年美国的名义GDP年均增长3.37%,同期中国名义GDP年均增长高达11.02%。但此后,美国在新一轮科技创新推动下进入新一轮经济繁荣周期,2019-2025年名义GDP年均增长5.9%,同期中国因房地产泡沫破灭以及家庭与企业债务负担触顶而进入调整期,名义GDP增速大幅回落至5.2%,最近三年仅4.2%。

他还忽略了国际政治和贸易环境变化对经济增长的影响。近年来全球化趋势放缓,中美贸易摩擦和科技限制政策不断增加,也给中国经济发展带来新的不确定性。这些外部环境因素往往难以在长期预测中准确估计。

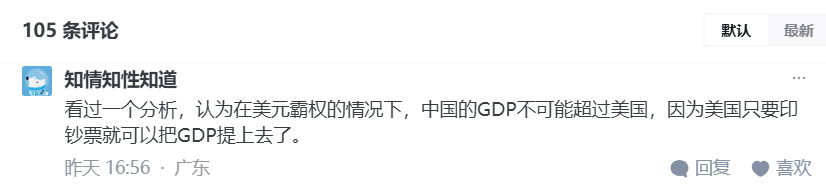

但有一些缺乏经济学常识的网友抬杠说,看过一个分析,认为在美元霸权的情况下,中国的GDP不可能超过美国,因为美国只要印钞票就可以把GDP提上去了。

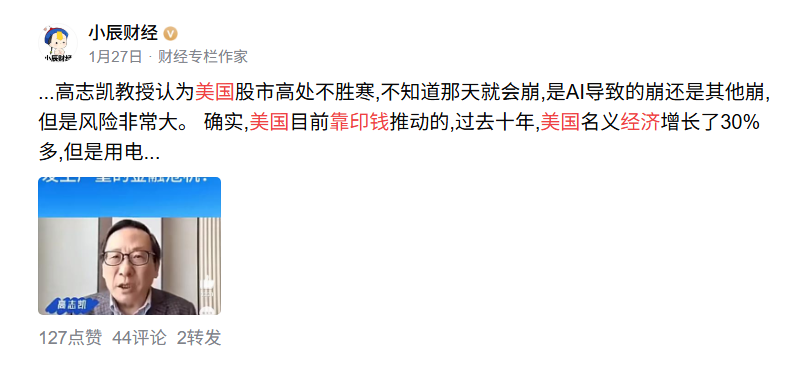

抱有类似观点的网民不少,其中一些生产观点的网络作者,也喜欢传播这样未经证实的观点。比如上图这个财经专栏作家,就在这篇帖子中说,“美国目前靠印钱推动的,过去十年,美国名义经济增长了30%多,但是用电量基本上没有太多增长,那这里面水分有多高,可想而知”。

一些媒体和专业机构也喜欢传播这样耸人听闻的、有利于收获流量的观点。比如《海外网》就借扎哈罗娃之口说,“所有人都清楚,美国开支大于收入,一切全都靠印钞机和布满全球的军事基地”。

严肃的专业研究机构格隆汇(www.gelonghui.com是其网站),也借达里奥之口说:“美国29万亿美元负债怎么还?最终都要靠印钱来偿还”。

三郎认为,类似这样的结论,不能完全建立在主观想象之上,应该来自客观的数据分析和推论。但事实上,所有的客观数据,都不支持上述观点。对比中美官方的客观数据我们便能惊讶地发现,实际结论可能与上述观点完全相左。

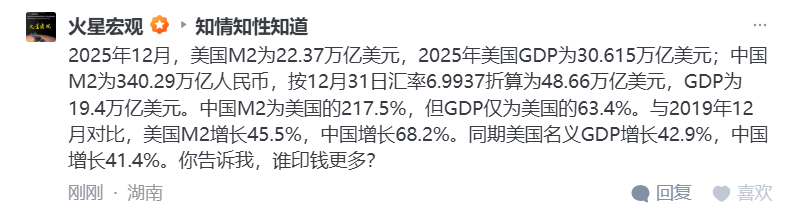

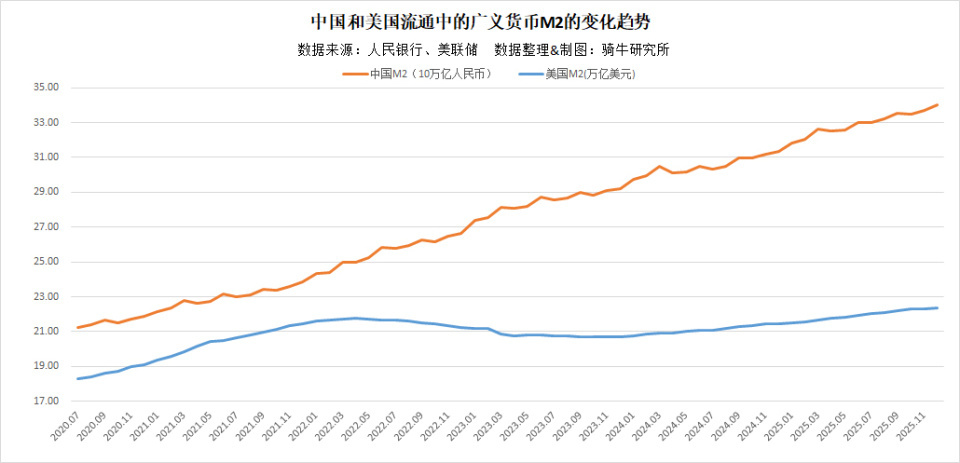

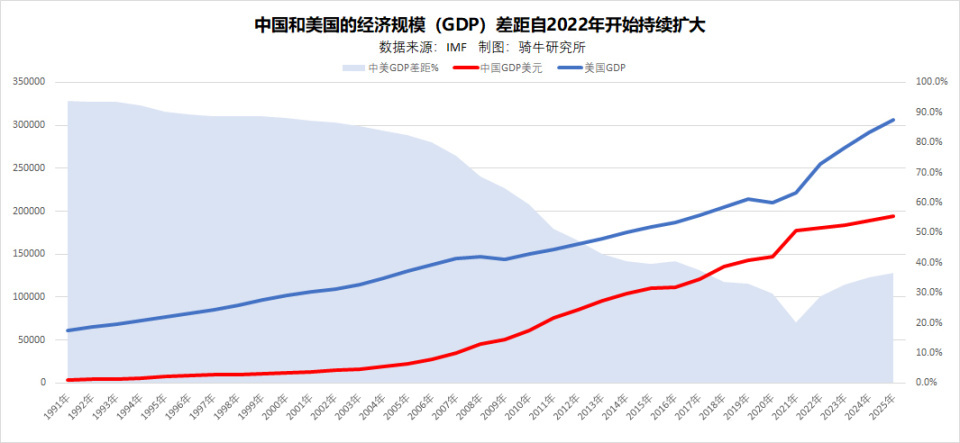

2025年12月,美国M2为22.37万亿美元,2025年美国GDP为30.615万亿美元;中国M2为340.29万亿元人民币,按12月31日汇率6.9937折算为48.66万亿美元,GDP为19.4万亿美元。中国M2为美国的217.5%,但GDP仅为美国的63.4%。与2019年12月对比,美国M2增长45.5%,中国增长68.2%。同期美国名义GDP增长42.9%,中国增长41.4%。

以上这些数据表明,两相比较,美国并未通过印钞来推动其经济增长。

二、关于中美流通中货币M2统计口径问题。

三郎此前分析过中美货币流通效率问题,一些杠精网友称,美国的M2与中国的M2口径不同,中国M2口径比美国M2要大,所以直接比较没有意义。这样的观点不足为奇。

中国流通中货币M2包括:

M1全部

居民储蓄存款(活期+定期)

企业定期存款

其他存款(财政存款、保证金等)

非银行金融机构存款

协定存款、通知存款等

美国M2包括:

M1全部

储蓄存款中的活期和小额定期存款(<10万美元)

货币市场存款账户

零售货币市场基金

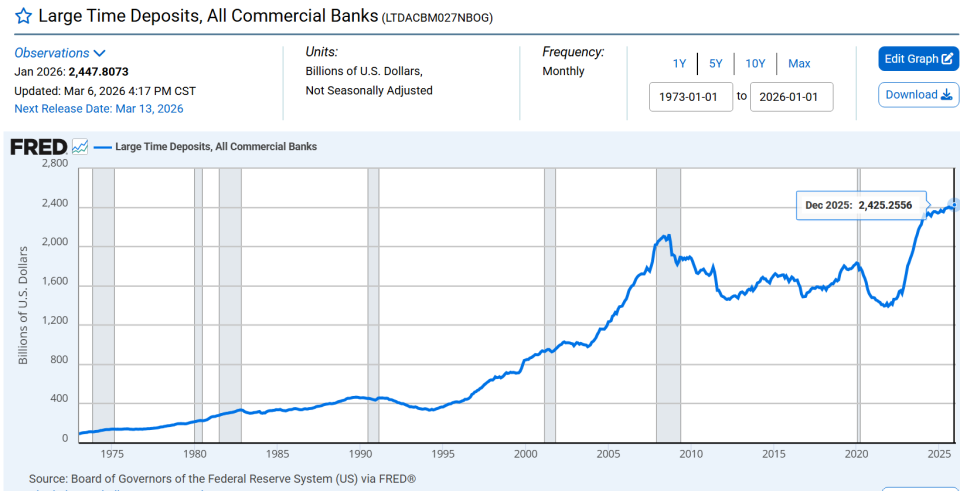

实际中,中美M2统计口径差异,主要是美国不包括超过10万美元的大额定期存款,但中国包括。

根据美联储公布的数据,2025年12月美国大于10万美元的所有商业银行的大额存款为24252亿美元,加上这一数据,美国2025年M2的规模也只有24.8万亿美元,只有我们M2规模的一半(51%)。但美国的GDP是我们的1.58倍(157.8%)。

其实,M2的口径不同,并不能推翻依据两国M2和GDP数据得出的趋势性结论。因为得出这个结论的,并非中国M2绝对量比美国M2大多少,横向比较确实存在口径需要统一才能可比的问题。但我们比较的是两国M2的增长速度,以及M2与GDP的增速差。自己与自己的绝对数对比,口径必然是可比的。然后比较的是两国的相对数,这就化解了M2口径有异的问题。

从2019年到2025年,美国M2增长45.5%,低于中国的68.2%。但同期美国名义GDP增长42.9%,高于中国的41.4%。这6年美国M2的增速仅比名义GDP增速高6.1%,但中国M2的增速比名义GDP增速高64.7%。

三、中国货币创造财富的能力较低,有三个原因。

一是资源分配的方式不同。我们的包括货币在内的经济资源主要由行政部门依据经济政策包括产业政策来分配,美国的经济资源主要依靠市场来分配。所有的经典经济学都证明了市场才是最有效的资源分配方式。

二是所有制结构不同。我们的市场中,行政事业部门和国有企业占有优势地位,美国占有优势地位的是私营企业。而资源浪费、低效和投资浪费、低效,往往存在于行政事业部门和国有企业。

三是经济中的科学技术含量和垄断程度不同。美国科技高度发达,大多数创新经济出自美国,美国企业往往也占据供应链最顶端。我们的经济主要优势在于中低端制造业,处于供应链的中下游。这导致我们的经济产出中的原材料成本占比高,增加值占比低。

2024年中国实体上市公司销售净利率为4.53%,ROE约6.73%, 中位数ROE为4.35%。S&P500公司平均净利率约9.7%,是我们的2.1倍,ROE约15%。

再叠加美国金融业和高科技服务业发达且占比高,因此美国包含大额存单的M2,每1美元可产出1.23美元GDP,但中国每1元人民币的M2,仅能产出0.41元GDP。

上述数据,中国的GDP数据来自国家统计局,M2来自人民银行,美国GDP数据来自美国商务部统计局,M2和大额存款数据来自美联储。上市公司销售利润率和ROE数据来自彭博社。

【作者:徐三郎】股票配资论坛网

广升网提示:文章来自网络,不代表本站观点。